電子証明書などの事前準備

今まで、アメリカとオーストラリアにおける株式等の売買に関する記事をいくつか書いた(「セリング・クライマックス」、「暴落局面で株式へ投資する方法」、「不況でも年7%の利益を上げる投信」、「アメリカに口座を開いて世界へ投資」)。

海外における株式などの譲渡分を申告するのは、かなり面倒だ。国内における譲渡分は、証券会社の特定口座を使っているならば、年間取引報告書に記載されているデータを、そのまま確定申告書に書き写すだけでいい。海外では、会計年度や取引報告書の様式が日本とは異なる。海外で発行された年間取引報告書のデータを、そのまま使うことはできない。個々の銘柄の売買を記載した取引明細書をもとに、自分で譲渡計算をしなければならない。国内の売買とは異なり為替レートを考慮した計算になる。取引数が多くなると計算がとても大変だ。

税理士に頼むにしても、日本とは様式が異なる、英文の明細書を読み解くことができる税理士は、多くない。確定申告書の様式が海外譲渡を例外扱いしているので、データの入力箇所を探すのに苦労する。税務署員でさえも試行錯誤の状態だ。 私は今まで確定申告で苦労した。そのおかげで全体的な流れを把握できたので、このページでまとめることにした。 電子申告(e-Tax)に多くの利点があるので、電子申告について述べる。最大の利点は、数値の一つひとつを入力すれば計算が自動的になされることだ。煩雑な計算を避けられるだけではなく、計算ミスがなくなる。

国税庁の「確定申告書等作成コーナー」へアクセスして、「作成開始」をクリックする。

税務署への提出方法として、私は「ICカードリーダライタを使用してe-Tax」を選んでいる。入力するデータの量が多いので、マイナンバーカードでeTaxへアクセスし、パソコンで入力する。入力後はネットで送信する。面倒な事前準備を避けたいならば、「印刷して提出」がお勧めだ。 役所で暗証番号を認証してもらうときには、注意が必要になる。最大で4種類の暗証番号を設定できるが(他に税務署が発行する番号がある)、2つに減らしても確定申告が可能だ。事情が分かっている皆さんは、最低限の暗証番号を設定すればいい。ややこしくてめまいを感じる皆さんは、取り合えず4つの暗証番号を設定していただきたい。

「ICカードリーダライタを使用してe-Tax」を選択する場合、「マイナンバーカード」と「電子証明書(利用者識別番号)」が必須なので、市町村の役所で発行してもらう。「ICカードリーダライタ」には公的個人認証サービスに対応していないものがある。購入時に確認する。初期登録に「e-Taxソフト」が必要。国税庁のサイトからダウンロードしてインストールする。

使用するブラウザは、私のパソコン環境ではInternet Explorerがベストだった。Microsoft Edgeでは操作が重くなり、入力したデータの一部が失われることがある。Explorerのサービスは停止したので現在は使うことができない。EdgeとGoogle Chromeが国税庁が勧めるブラウザだ。

ここでは説明の都合上、「所得税」を選んだ。

海外譲渡分申請は分離課税で

海外譲渡分を申告に含む場合、「収入金額・所得金額の入力」から入って、「分離課税の所得」欄へ進む。「株式等の譲渡所得等」の「入力する」をクリックすると、売買詳細の入力ページへ跳ぶことができる。

図4の最下段右側に「入力終了(次へ)>」という名の緑色のボタンがある。このボタンをクリックすれば次のステップへ進める。「<戻る」をクリックすると、入力したデータが消去されることがあるので、このボタンはクリックしないのが無難だ。戻りたい場合は、「入力終了(次へ)>」をクリックし続ける。一周して前のほうのページが出てくる。

図5で示したページに入力項目が全て表示されている。一番上の項目から順次説明する。 海外譲渡分が入るので「申告分離課税」を選択。「「特定口座年間取引報告書」の内容を入力する」をクリックして、国内の銀行や証券会社から取得した報告書の内容を入力する。海外の株やETFはここでは「一般株式」に分類されるので(要注意)、「一般株式等の売却がある。」に「チェック」を入れる。「株式等の「取引明細」などの内容」から取引明細を入力できる。「・・・を訂正・削除」となっているのは、既に記入が済んでいるからだ。上場株式の配当は「「配当等の支払通知書」などの内容を入力する」をクリックして入力。利子は「「利子等の支払通知書」などの内容を入力する」から入力する。今まで譲渡損失を繰り越してきた場合は、「・・・譲渡損失の金額を繰り越した方」で「はい」をクリック。譲渡所得の計算明細書を作成するために、「「計算明細書」の内容を入力する」をクリックして移動。

取引明細の入力

図5の「「計算明細書」の内容を入力する」をクリックすると、一回一回の取引に関して詳細な入力を求めるページが現れる。1ページに1取引を入力するので、売買数が多い場合、ページ数が膨大になってしまう。「入力終了(次へ)>」を2回クリックし、要点だけを簡潔に入力できる図6へ移動する。図5では海外株式が一般株式に分類される。ところが、海外株式の取引明細は、図6のように「金融・証券税制(上場株式等の譲渡・明細)」と表示されているページで入力できる。混乱しないでいただきたい。

アメリカの株式は、100株単位ではなく1株単位で売買される。10株を取得し、その10株を譲渡したならば、譲渡所得の計算は簡単だ。ところが、2株、5株、3株を異なる日に取得し、その後8株を譲渡した場合は、計算法によっては計算がとても厄介になる。

「総平均法」では、3日かかって取得した10株について、1株当たりの平均取得費を計算する。その8倍が、譲渡した8株の取得費になる。 「移動平均法」ならば計算が簡単だ。時期的により早く取得した株を、譲渡した株に順次割り当てる。上の例では、まず2株と5株を譲渡したことにする。譲渡数が8株なので、最後の3株のうちの1株をこの8株に割り当てる。残りの2株は今後譲渡することになる。私は、移動平均法で譲渡所得を計算している(図7の銘柄「ADI」)。ADIの欄の「2回以上にわたって取得している。」に「チェック」を入れ、取得が複数回に渡ったことを示している。

全く当たり前なことだが、海外に所有している口座内で売買する場合、売買はその国の通貨だけで完結する。円が入る余地はない。ところが、申告書では譲渡額も取得額も円で表示しなければならない。譲渡の場合は、譲渡額のドルをTTB(外貨売却レート)で円に換算する。取得の場合は、取得額相当のドルをTTS(外貨購入レート)で円に換算する。

ここで、上の譲渡所得の計算と同じような困難が発生する。為替レートが日々変わるので、取得日が異なる株式の取得総額を円換算するには、毎日の為替レートを確認する作業が必要になる。売買数が多くなると、とても大変だ。 これには簡易法がある。年平均の為替レートを使って、特定の年に行った全ての株式の譲渡額と取得額を計算できる。三菱UFJ銀行のサイトで各年平均の為替レートを確認できる。

国税庁が求める奇妙な譲渡所得の計算法は、投資家に利益をもたらすことを指摘しておきたい。2020年の米ドルのTTS(外貨購入レート)は105円で、TTB(外貨売却レート)は103円だった。すなわち、申告書を書くために円換算するおかげで、投資家は、申告する譲渡所得を2%近く減らすことができる。

取引明細書の最下段に、自動的に計算された譲渡・取得費の総額が表示される。それらを図7に入力。

配当と利子の入力

確定申告書で海外譲渡分が例外扱いされているために、配当の入力でも戸惑うことがある。海外株式が非上場株式に分類されるのだ(要注意)。上の「金融・証券税制(源泉徴収口座以外の配当)」のページで、「2非上場株式等の配当等に関する事項」の「個別に配当等を入力する。」から、入力ページへ移動する。

海外で配当や利子を得た場合、図9、10のように収入金額を入力する。

海外で納付し控除される所得税

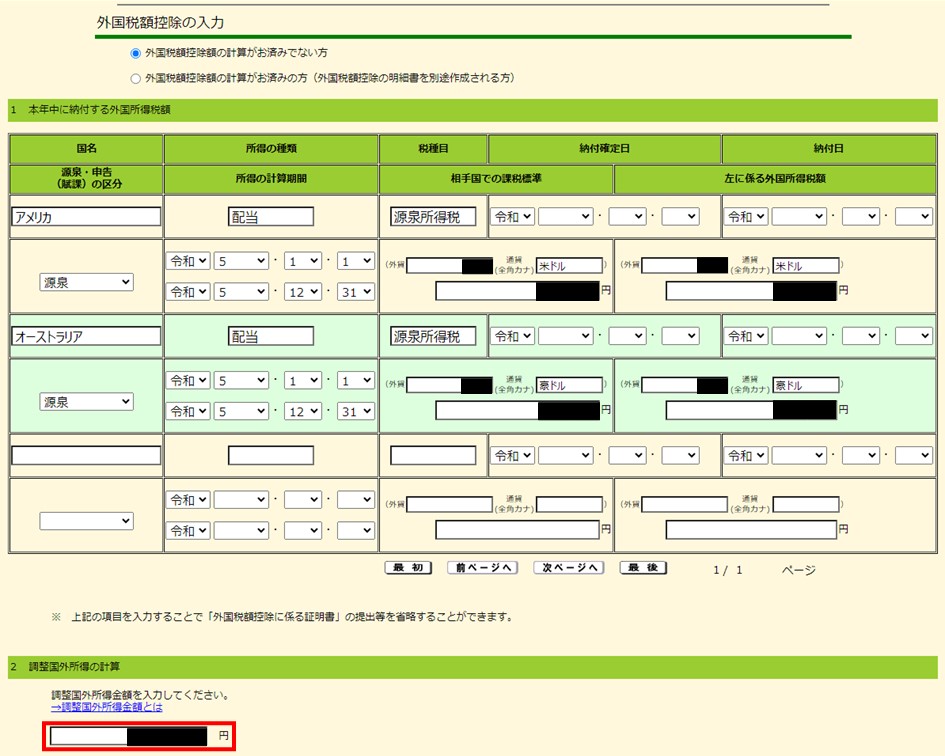

海外で納付した所得税は控除される。図11で「外国税額控除等」の「入力する」をクリックし、控除の申請をする。

計算した外国税控除額を図12のように入力する。現地通貨と円換算での金額になる。

以上、海外で株式等を譲渡した皆さんが、申告書を容易に作成できるように私の経験を書いた。ぜひ参考にしていただきたい。

国税庁は、個人の海外資産を把握するのに躍起になっている。けれども、申告書の作成が困難では、きちんと申告したい個人の意欲をそいでしまう。確定申告書作成用紙の最後に、申告者のコメント欄があるので、申告のたびに私はこの問題を指摘してきた。けれども、残念ながら、一庶民の意見が国税庁を動かすことはない。

追記:アメリカでの投資が有利な理由

私は、アメリカ市場(ニューヨーク証券取引所とナスダック)に上場されている、株、ETF、投資信託の売買を、18年前からアメリカのFirsTrade証券で行っている。今では、日本のいくつかの証券会社でアメリカ株などを購入できる。私は日本のSBI証券にも口座を持っていて、そこでもアメリカ株を時々購入している。しかし、アメリカで上場されている株やETFを日本の証券会社で売買すると、以下の3つの理由で条件が不利になる。

1.日本で取り扱われている銘柄が少ない

FirsTrade証券とSBI証券の取り扱い銘柄数は、次のようになる。

●FirsTrade証券 個別株:約5,200、ETF:約2,000、ADR:約400、合計:7,600

●SBI証券 個別株:3,000超、ETF:290超、ADR:140超、合計:3,430

投資信託は除外する。日本で購入できないどころか、アメリカに口座を持っていても、米国外の居住者には購入できない銘柄が、かなりあるからだ。

日本で購入できるアメリカETF銘柄の少ないことが、私には気になる。ETFは、個別銘柄よりもリスクが少ないことを指摘しておきたい。多くの株とETFの銘柄にスクリーニングをかけて、現時点で売買候補にしているアメリカの株とETFが、33銘柄ある。そのうちのETF6銘柄を日本で購入できない。それらの銘柄の2年チャートを下に示す。

[注]これらのETFのうち、EBIZとAIQがマネックス証券で取り扱われている。他の銘柄は、SBI証券、マネックス証券、楽天証券で取り扱われていない。

[注]これらのETFのうち、EBIZとAIQがマネックス証券で取り扱われている。他の銘柄は、SBI証券、マネックス証券、楽天証券で取り扱われていない。

コロナ渦で2020年3月に価格が急落したにもかかわらず、2年間の価格上昇率は72~131%になっている。日本で購入できるETFの数が少ないので、日本人は投資のチャンスを失っていることになる。

2.日本では手数料が高い

手数料に差があることも日本でのアメリカ株投資を不利にする。SBI証券の購入手数料は約定代金の0.495%だ。上限手数料が22ドル(約2,400円)になっている。即ち、約定代金が4,444ドル以上の場合、手数料は22ドルの定額。1回に4,444ドル以上の取引を1年に100回実行すると、手数料の合計は2,200ドル(約24万円)になる。

これに対して、FirsTrade証券の手数料は、個別銘柄の取引だけではなく、オプション取引・ETF・投資信託を含む全てで無料だ。それで本当に会社の運営ができるのかどうか、他人事ながら心配になる。FirsTrade証券の説明によると、収入源は以下のようになる。

①投資家がレバレッジのためにかけた証拠金からの利息

②顧客の口座内現金が生み出す利息

③投資信託会社からの仲介手数料

④顧客の注文を執行する第三者機関への仲介手数料

⑤米連邦預金保険公社に預けた保障預金が生み出す利息

⑥証券取引清算機関からの利益

⑦市場の流動性を提供するマーケット・メーカー業務からの利益

取引き回数が多くなると、手数料がない分、FirsTrade証券での売買がコスト的にかなり有利になる。

3.売買が即日反映されない

株の売買が成立(約定)しても、すぐに株や代金を受け取れるわけではない。通常、決済は2営業日後に行われる。ただし、保有株や余力は即日反映され、取引が可能になる。国内株の取引きはこのように行われるが、アメリカ株の国内での取引では、取引が反映されるまでに時間がかかる。

SBI証券では、アメリカ株の場合、注文日の翌営業日に約定する。しかし、株や代金の受け渡しはさらに3営業日後になる。売買の片道だけでこれだけの時間がかかったのでは、自己資金を回転させて投資をする投資家は、好機を逃がしてしまう恐れがある。約定と受け渡しが即時行われる、FirsTrade証券での売買のほうが、ずっと有利になる。

FirsTrade証券の口座開設には、手続きのためにかなりな努力が必要になる。腰を据えてアメリカ株投資に取り組む投資家には、その努力への明確な見返りがある。FirsTrade証券の口座開設を「アメリカに口座を開いて世界へ投資」のページに書いたので、参考にしていただきたい。