ベゾスが育て上げた超巨大企業

<ベゾスの経営哲学>

アマゾン創始者のジェフ・ベゾスは、1964年生まれで現在54歳。プリンストン大学で計算機科学と電気工学を学び、卒業後は金融機関のIT部門で、トレーディング・システムの構築に従事した。ヘッジ・ファンドの会社へ移籍したが、WWW(ウェブ)が普及し始めたことに注目し、eコマース事業に将来を賭ける決断を下した。 ベゾスの専門分野の知識・経験と先見性が、今日のアマゾンを築き上げる原動力になったことは確かだが、それだけでは今のアマゾンは存在しない。経営の戦略と戦術に長けている、迅速に行動するベゾス。彼の性格は、目的達成のために、不要になった人も物も躊躇なく切り捨て、競争相手を蹴落とす、冷徹な実行力によって特徴づけられる。

アマゾンは、2017年末には、従業員数が54万人に達する巨大企業になったが、企業の意思決定と行動は速く、今でもベンチャー企業のように動いている。上意下達の組織を通して、ベゾスの経営哲学が、末端にまで行き届いていることが、このような社風を生み出している。 ベゾスの経営哲学は簡単明瞭。だからこそ、社内の隅々にまで行き渡る。複雑ならばどこかで変質してしまう。それは3つの原則から成る。「顧客中心」、「発明の継続」、「長期展望」。この戦略を実行する従業員の業績評価では、数字が重視される。この評価を非情と感じる従業員がいる。良くも悪くもここまで単純化しなければ、超巨大企業の動きは鈍くなってしまう。

他の多くの企業も「顧客中心」を掲げている。けれども、きれいごとのモットーに過ぎないことが多い。しばしば「自社中心」だったり、「社長中心」あるいは「社員中心」だったりする。アマゾンの「顧客中心」は、より安く、より速く、より便利に、商品を顧客に届けることを意味する。

<危機にチャンスを見る>

アマゾンには、危機にチャンスを見るしたたかさがある。困難が潜んでいるからこそ、失敗をする。その困難が普遍的なものならば、他社にとっても解決が難しい。困難を乗り越えることによって、アマゾンは他社との差別化に成功する。アマゾンだけが1歩前に進む。 膨大な数の商品配送で行き詰ったヤマト運輸。ヤマトとの確執が、中小運送業者を自社で囲い込むと同時に、自前の配送ネットワークを拡大させる動機になった。2017年に、自社の物流網を使って、三越、マツモトキヨシ、ココカラファインなどが扱う商品の配送を始めた(プライム・ナウ)。

アマゾンは、密かに実験を進行させている。アマゾンが、革命的な配送システムの確立を目指していることが、CNBCで報道された。詳細は分からないが、アマゾンに配送を依頼する、製造業者などが持っている倉庫を、アマゾンの配送ネットワーク(FBA Onsite)の中に組み込むことを、目指している。このトライアルに参加している企業は、出荷コストを最大で85%も削減できたという。

アマゾンが世界で扱う荷物は、年間40億個に達する。他社の分も含めれば、個数はさらに増える。アマゾンは、現在はパンクに近い状態の運送業にも、大きなビジネス・チャンスを見ている可能性が、高い。自前の物流網のスケールはまだ小さいが、FBA Onsiteによって、他社の倉庫までアマゾンの一部にしてしまい、一気に物流網を拡大させることができる。 世界中のアマゾンの倉庫で、すでに数万台のロボットが働いている。アマゾンは、配送用ドローンの開発にも力を入れている。物流網の中心で、ロボットとドローンが主役を演じるようになると、疲労しやすく勤務時間に制限のある人間に頼る他の運輸業者は、アマゾンに太刀打ちできなくなる。

AIに保存された膨大な顧客データを解析し、アマゾンは、多様な物とサービスを効率よく売り込む。販売する商品数は20億品目。書籍、家電、日用品、自動車、映像、音楽、クラウド、運輸、葬儀、結婚式と、事業が絶え間なく拡大している。1私企業が、「揺りかごから墓場まで」の消費者ニーズを全て取り込む、という壮大な野望に燃えているように思われる。

20余年間の社史

<時の利に結びついたベゾスの先見性>

ベゾスが、アマゾンの前身であるCadabra.comを登記したのは、1994年だった。自宅で商品を梱包して売る、単なる地元向けショップに過ぎなかった。Amazon.comが設立されたのが1995年。設立時はネット書店だった。十分な準備をしてからアマゾンを立ち上げたので、設立時に100万冊の書籍を取りそろえていた。

この頃から、ベゾスの性格に裏打ちされた経営戦略が、明確になった。ジョブズやゲイツなどのカリスマ経営者とは異なり、ベゾスは、派手なパフォーマンスをメディアの前でやることは、余りない。新規事業を始める前に宣伝をすることが少ないので、外部の目からは、何の前触れもなく、事業が突然に始められたように見える。その時点で、すでに他社を圧倒する準備ができてしまっている。不意を突かれ、驚いた他社が反撃を試みるが、周回遅れの状態からアマゾンに対抗するのは、極めて難しい。

何事につけても、努力だけでは幸運を呼び込めない。時の利という、努力以外の必要条件が満たされなければならない。ベゾスにとって幸運だったのは、アマゾン立ち上げの時期が、インターネットの黎明期だったことだ。

<従業員を冷遇しても「顧客中心」>

地球上で最も多くの書籍を取りそろえたアマゾンだったが、薄利多売の手法なので、収入は安い手数料にしか頼れなかった。資金不足になり、自転車操業が続いた。それでも、アマゾンの噂を聞きつけた企業から、音楽や電子機器の販売依頼が、到来するようになった。売り手の要望が、次のステップへ踏み出すために必要な、市場分析のための重要な情報になった。利益が減ることもいとわない「顧客中心」の経営哲学が、売り手に理解されたことが、アマゾンの財産になった。

ベゾスが33歳になった1997年にNASDAQに上場。これが、大きな転機になった。投資家から、莫大な資金を集めることが可能になったのだ。音楽配信サービスを始めると同時に、企業買収を次々と行った。安さと便利さを追求する顧客中心の思想に魅了され、アマゾンで商品を購入する顧客層が拡大した。これを助けたのが、世界最高水準に達した商品のレコメンデーション機能だった。顧客の趣味・嗜好・思想信条・性的嗜好などを購入履歴に基づいて割り出し、同様の傾向を持つ他の顧客の購買傾向を踏まえた上で、AIが顧客のサイトで商品を推奨する。

収益の大部分を、研究開発、新規事業のスタート、商品の値下げにつぎ込む戦略には、最初からブレがなかった。ナスダック上場時に従業員数が150名になったが、ベゾスの年俸は6万ドル(650万円)に過ぎなかった。すなわち、「顧客中心」の経営哲学に徹するベゾスは、自分にも厳しかったのだ。 従業員の給与水準が低かったので、自社株を与えるストック・オプションで、低い給与が補われた。ナスダック上場から20年後の2017年には、アマゾンの従業員数は、全世界で54万人を超えた。株価が急上昇したので、ストック・オプションでアマゾンの株を得た古参の従業員たちは、間違いなく大金持ちになった。

<顧客サービスに組み込んだIT>

1999~2000年にITバブルがあった。アマゾン・ジャパンが設立されたのは、2000年だった。アマゾンは、会社設立直後にバブルとその崩壊を経験した。2001年には、売り上げ予想を年間伸び率43%から20~30%に下げた。収益を改善するために、全従業員の15%にあたる1300人を一時解雇した。ベゾスにとっては、自分の先見の明を揺るがすできごとだったと思われるが、ここで失敗から学ぶことの重要性を理解したと思われる。

アマゾンの事業が黒字化したのは、設立から7年後の2003年だった。営業利益は40億円程度だったが、創業者のベゾスは勿論、アマゾンの未来に賭けた投資家も、黒字化に大いに喜んだ。利益を株主に配当せず、事業拡大に回すことにより、売り上げが拡大し、企業価値が上がる。それが、株価上昇という形で株主に還元される。ベゾスの独特な企業経営戦略を、株主が支持した。

2007年に電子書籍リーダー(アマゾン・キンドル)を発売し、電子書籍の販売を強化した。さらにビデオ・サービスや個人向けのクラウド・サービスを開始。今話題のAIスピーカー(アマゾン・エコー)も、2014年にアマゾンがアメリカで初めて発売した。市場的には海の物とも山の物とも分からない時点で、将来を見据えた開発を進め、発売にこぎ着けるアマゾンの先見性が、象徴的に示された製品だ。 人はもともと会話でコミュケーションを取っていたので、文字を入力するやり方は不自然、という信念がベゾスにあった。その信念が、コンピューターの音声認識能力の進歩と結びついて生まれたのが、エコーだった。すなわち、エコーは「顧客中心」哲学の中心に存在する。

「顧客中心」のIT先端企業へ変貌

<稼ぎ頭になったクラウド>

ITバブル後の2002年に、現在の稼ぎ頭である企業向けクラウド・サービス(アマゾン・ウェブ・サービス=AWS)を開始した。顧客は、低価格でクラウドを利用できるようになった。クラウド・サービスは、アマゾン社内におけるIT技術の蓄積と、ベゾスの先見の明が結びついて生まれた。マイクロソフトなどの主要なIT企業によるクラウド・サービスよりも、数年も先行した。現在は業界ナンバー・ワンで、世界で3割強のシェアを持つ。クラウドが、営業利益の7割を稼ぎ出している。

IBMは、歴史的には情報産業を立ち上げた先進企業だったが、クラウド・サービスでアマゾンに遅れを取ってしまった。クラウドでは、インターネットを使って中央の高性能サーバーにアクセスする。クラウドが発達すると、顧客が高性能コンピューターを導入する必要がなくなる。結果として、今のIBMの中核業務になっている、システム構築やコンサルティング業務などの事業が、打撃を受ける。クラウド・サービスに本腰を入れなかった理由が、IBMにはあるが、アマゾンにとっては、IBMは、時代の流れに取り残されつつある企業に過ぎない。

アマゾンの最強のクラウド・サービスには、最強だからこそ逃げられない死角がある。コンピューターは急速に高性能化している。端末程度のデバイスが、AIに匹敵する能力を獲得する未来が、すぐそこにある。この分散型AIは、クラウドのAIよりも高速に問題を処理できる。巨大なクラウドに収益を頼っているアマゾンが、分散型AI時代に対応するには、莫大な損失を覚悟した上で、自らを変革しなければならなくなる。

<プラットフォームとしてのAIスピーカー>

アマゾンは、AI分野でも、ワトソンで先行するIBMの牙城を突き崩そうとしている。アマゾンの先兵が、エコーだ。AIであるサーバーに接続されたエコーを通して、アマゾンのAIは、自然言語解析能力を飛躍的に向上させている。 今後、動画や音声の認識と、翻訳の機能がAIに追加される。デバイスのエコーが、バージョン・アップされる。例によって、具体的な未来像が公表されていないので、一段と進化したエコーが突然に売り出されると、競合他社にパニックが走ると思われる。IBMは、アマゾンに対抗するために、ワトソンの使用を無償にして、クラウド・サービスの中核にしようとしているが、成果が出るかどうかは分からない。

全てのデジタル機器のプラットフォームになるAIで、アマゾン、グーグル、マイクロソフト、IBMなどが、激しい競争を繰り広げている。この競争を生き延びてより強靱になったアメリカの企業が、世界における市場支配率をさらに高める。

エコーの成功を見て、IT企業が、続々とAIスピーカーへの参入を決めた。グーグル、アップル、LineなどのAIスピーカーの発売が、2017年だったので、アマゾンの先行性が際立っている。エコーと他社AIの発売日の間に、3年のタイム・ラグがあるのだ。この他社の例から、エコーの開発に、少なくとも3年はかかったと思われる。それが事実ならば、エコー開発の決定が下されたのは、2010年代に入る前だった。長期戦略に長けたベゾスの姿を、ここにも垣間見ることができる。

アマゾンと他社のAIスピーカーは、各社の戦略上の意味合いにおいて異なる。グーグルのグーグル・ホームは、声で質問をすると、検索機能を使ってAIが回答するのが売りだ。音声認識の性能が高く、家族のメンバーの声を聞き分ける。声で指示して、ユー・チューブなどの動画をテレビで見ることもできる(クローム・キャストが必要)。アップルのホーム・ポッドは、音質を売りにしている。音楽配信向けのスピーカーだ。Lineのクローバ・ウェーブでは、メッセージの送受信や連続会話をできる。 エコーは、他社のアプリやサービスとの連携が進んでいるために、サービスが豊富だ。配信される音楽の数も多い。アマゾンは、エコーをネット通販のプラットフォーム・デバイスにすることを、考えていると思われる。将来的には、スマホやパソコンを超えた、プラットフォームになる可能性がある。

エコーに搭載されているAIは、アレクサと呼ばれる。今年(2018年)、トヨタのいくつかの車種にアレクサが搭載される。車に乗っている人と、会話をしながら走る車の未来が見えてきた。レコメンデーション機能、AWS、それにAIスピーカーの登場で分かったことだが、アマゾンは、通販企業を超えた最先端のIT企業であることが、誰の目にも明らかになった。

業績を株価が裏打ち

<20年で72倍>

上場時の初値は、1株18ドルだった。2018年1月には1300ドルに達したので、20年間で株価が72倍になった。ベゾスの資産の大きな部分をアマゾン株が占めている。 株価上昇のおかげで、2017年にはゲイツを抜き、世界一の大富豪になった。ベゾスの総資産は、約906億ドル(約10兆円)を超える。アマゾンの株価は、現在も上昇を続けているので、世界一の座は、しばらくは保たれると思われる。

アマゾンには株主優待がないのは勿論、配当さえも存在しない。日本の企業とは異なり、最低限の収益だけを残して、収益のほとんどを事業拡大のための再投資に使う。莫大な収益を研究開発や新規事業の展開に使うので、アマゾンが進出する全ての業種で、他社が撤退を余儀なくされるアマゾン・エフェクトが顕現する。

アマゾンの販売戦略では、収益を度外視した、商品販売のためのプラットフォーム拡販に力が入れられる。キンドルやAIスピーカーなどのハードが、商品販売のためのプラットフォームになる。これらのプラットフォームが顧客に広く行き渡ると、多くの顧客が、継続してアマゾンの商品を購入することになる。

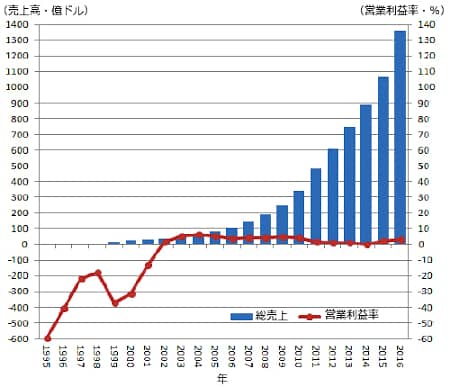

<業績と並行する株価>

株価が、2008年頃から急上昇を始めたが、その少し前から、売上の上昇が加速されていた。アメリカで、AWSが開始されたのは2002年だったので、売上の上昇が明確になるまで、ある程度の時間がかかったと思われる。キンドルが発売されたのは2007年。上のグラフから分かるように、営業利益率が常に低く、増大する収益のほとんどを事業拡大に使っている。収益を事業拡大のために投入し、市場支配率が高まることによって売上が増加し、さらに株価が上昇するというサイクルが明確になった。

私は、2016年11月に、FirsTradeの口座でアマゾン株を購入した。1年ちょっとで株価が1.7倍になったが、アマゾン株を手放す気はない。上のようなアマゾンの経営判断だけではなく、アマゾンの業態に安心感を覚えるからだ。 アップルやグーグルのようなIT企業では、将来の業績を見通すことが難しい。IT企業の栄枯盛衰は激しく、1~2年でトップが入れ替わってしまう。小売業は、誰もが日常的に使う商品を扱っているので、大きな市場シェアを獲得してしまえば、市場における地位が安泰になる。アマゾンは、最先端のIT技術を駆使しているが、その技術は、地に着いたビジネスの展開に使われているので、安心できる。

他社を撤退させるアマゾン・エフェクト

<パイの大きさが一定の小売業>

アマゾンが進出すると、業界の秩序がゆらぐアマゾン・ショックが、アメリカでほぼ毎日のように起きている。アマゾンとの共栄はあり得ない。これは、ベゾスの経営哲学が冷徹なだけではなく、小売業の本質から生まれた現実だ。 消費者が、生活必需品に振り向けることのできる収入は、限られている。必需品は、収入が増えても、消費者が購入量を大幅に増やすことはない。小売業は、サイズが厳しく限定されたパイの取り合いになる。アマゾンがパイを大きくかじればかじるほど、他社の取り分が少なくなる。他社を怖がらせるアマゾン・エフェクトは、市場規模が決まっている小売業だからこそ、鮮烈になる。

総務省がまとめた、2017年7月の家計消費状況調査によると、全世帯の年平均ネット・ショッピング支出額は、前年比で20%増え、1万950円になった。利用世帯の割合は6.8%増え、34.9%だったので、3軒に1軒がネットを利用している。ネット・ショッピングを利用した世帯に限れば、平均支出額は3万1401円で、前年と比べて3.4%減った。以前からの利用世帯の支出が、増えるどころか若干減ったことが、大きさが一定のパイの奪い合いの苛烈さを、証明している。

アマゾンは、100万冊の書籍を取りそろえた、ネット通販から始まった。電子版ではない紙の本は、今では865万冊に達するという(ただし在庫がない場合がある)。実店舗で売っていない書籍を、アマゾンで簡単に検索して購入できる。街中の書店の多くが、読者の本離れによって打撃を受けているが、そこにアマゾン・エフェクトが加わり、書店は閉店に追い込まれている。

アメリカでは、2000年代後半以降、アマゾンとの競争激化によって、家電量販大手の経営破綻が相次いだ。アマゾン・エフェクトが、ショッピング・モールに波及し、2017年には多くのモールが閉鎖された。2017年に閉鎖された小売店舗は、8000店を超えた。衣料品のギャップは、傘下のギャップとバナナ・リパブリックの200店を、閉鎖する決定を下した。我が世の春を歌ったことのあるトイザラスが、アマゾンの攻勢に押されて破産申請をした。アマゾン・エフェクトはとどまるところを知らない。日本トイザラスには今のところは影響がない。

<株価に反映される現実>

| 企業名 | 株価年間騰落率(%) |

| アマゾン・コム | +32 |

| クローガー(スーパー) | -37 |

| JCベニー(百貨店) | -49 |

上の表のように、売り上げが減少した小売企業の株価の下げが、著しい。アマゾンが家電設置サービスに乗り出すという噂が流れると、家電大手ベスト・バイの株価が下がり、薬の販売に乗り出すと報じられれば、ドラッグ・ストアの株価が軒並みに下がる。ヨーロッパの状況もよく似ていて、ネット通販の首位をアマゾンが走る。フランスのカルフールやイギリスのテスコの純利益が、急減している。

デジタル広告の世界は、グーグルとフェイスブックが2強だが、ネット通販のユーザーが増えるとともに、アマゾンのシェアの上昇が目立ち始めた。

アメリカには、アマゾンの成長で業績が悪化する、50数社の株価を組み入れた、「アマゾン恐怖銘柄指数(デス・バイ・アマゾン)」という指数まである。百貨店のメーシーズやオフィス用品販売のオフィス・デポなどが、ここに組み入れられている。

<日本におけるアマゾン・エフェクト>

ネット通販はアメリカから始まったが、経済産業省によると、日本でも、家電、パソコンや書籍、映像、音楽などの2~3割が、すでにネット経由で購入されている。 アマゾンの攻勢で危機感をあおられたセブン&アイが、アスクルと組んで、共同で生鮮食品のネット販売に乗り出す。

日本では、衣料品の売り上げが低迷して、総合スーパーの足を引っ張っている。アメリカでも、衣料品の売り上げが落ちたことによって、メイシーズなどの百貨店の業績が急低下した。ところが、衣料品はアマゾンの得意分野だ。今や、アメリカで最大の衣料品販売店になっている。

アマゾンは、日本でも、衣料品に力を入れるために、東京に世界最大の撮影スタジオを設立する。最終的には商品開発にまで踏み込んで、アマゾン・ファションというブランドを立ち上げることが、目標と言われる。それが事実ならば、単なる販売店ではなく、衣料品製造にまで踏み込むことを考えていることになる。すでに、アマゾンが冠スポンサーになっている、アマゾン・ファッション・ウィーク東京が、シーズン毎に開催されている。東京ファッションを取り込んだアマゾン・ファションが、世界で注目される日が来るかもしれない。

日本では、ホームセンターもアマゾン恐怖症に駆られている。ホームセンター最大手のDCMの、日用品やペット用品の最大の商売敵は、すでにアマゾンになっている。

アマゾンが、金融業にも大々的に進出する可能性があることが、指摘されている。アメリカでは中小企業向けの融資を行っている。ネット通販では、すでに自社のクレジットカードを持ち、決済処理をカードで行っているが、アマゾンで預金口座を開設できるならば、銀行が行っている中核事業に切り込むことになる。 莫大な量の顧客データだけではなく、購入と支払いの詳細な記録を保持しているアマゾン。古い銀行が考えたこともない、AIを駆使した顧客中心の金融事業を展開すれば、既存の金融システムにアマゾン・エフェクトが広がることは、疑いがない。それを予感して銀行が身構え始めた。

顧客中心、グーグルとの比較

<無償あるいは格安のプラットフォーム>

今でこそ、SNSでの評価が商品の売り上げにつながることを、誰も疑わない。ベゾスは、ソーシャル・データを通販に使うことの重要性に、いち早く気づいた経営者だ。ネット通販なら、誰でも簡単に書き込みができる。購入した商品のレビューを顧客に書いてもらい、役に立つレビューを、目につく位置に表示するためのアルゴリズムを開発した。自分の意見を述べることによって、商品を購入した顧客が満足し、これから購入する顧客には、購入者の意見がよい判断材料になる。

グーグルが、ウェブサイトの訪問者の解析結果を、ウェブサイトの改善を助けるために、各サイトの管理者に開示している。この開示されたデータを見ると、私のサイトを訪問する人のソーシャル・データが、微に入り細に入り、グーグルに把握されていることが分かる。グーグルは、収益源である広告代理業の視点から、ソーシャル・データを集めているだけではない。個々人の生活のあらゆるデータを集め、解析することによって、隅々まで合理的に動く社会の構築が可能になる、と信じている。アマゾンのデータの扱いは、グーグルよりも直裁的で、収益に直接に結びつくようになっている。

アマゾンとグーグルが設立されたのは同時期で、1995年と1998年。グーグルは、検索エンジン、オンライン広告、アプリケーションなどを事業の中核に据えているが、収入はオンライン広告に頼っている。アマゾンが、プラットフォームになるハード・デバイスを格安で提供しているように、グーグルは、広告のプラットフォームになるOSなどのアプリケーションを、無償提供している。同時期に誕生した2社は、ハードあるいはソフトのプラットフォームを格安か無償で提供するという、「顧客中心」のビジネス・モデルで成功した。

同じ「顧客中心」でも、ネットそのものを収益源にするグーグルと、ネットを介した通販やクラウドを収益源にするアマゾンでは、顧客に接する部分でのアプローチのやり方が異なる。グーグルは、AIが人間の知能を超えるシンギュラリティの到来を目指して、AIの基礎研究に力を入れている。無償提供したソフトなどのプラットフォームが集める膨大なデータは、AIの学習に使われる。 自動運転車もその経営戦略に一体化されている。自動車専業の企業が、自動運転車の開発を加速させているにも関わらず、自動運転車の研究開発を最も早く始め、膨大なデータをすでに手中に収めているグーグルが、完全自動運転車の製造・販売に余り興味を示さない。自動運転車が集めるデータに興味があるのだ。

ネット広告の収益でAIの基礎研究を行うグーグルには、長期的には危うさが垣間見える。AIの未来を切り開く基礎研究でグーグルに遅れを取るアマゾンだが、開発された最先端の技術を通販事業の拡大に使うことには、全く躊躇しない。奇しくも、「顧客中心」で事業を展開するアメリカの2企業が、最先端の技術を使う過程で、川上と川下に位置し、役割分担をする構図になっている。

<お得なプライム会員で囲い込み>

日本では、年会費3900円を払うとプライム会員になれる。アメリカのプライム年会費は99ドル(1万900円)で、会費は各国で異なる。なお、Amazon USAに会員登録をすれば、アメリカの商品を日本から購入することができる。支払いは、登録したクレジットカードで行う。勿論、通常会員ならば会費を払う必要がない。

プライム会員には、ディスカウントや配送料が無料になるなどの特典がある。約3万本ものビデオ作品(映画は約3000本)が見放題なので、映画好きは簡単にもとを取れる。アマゾンは、ビデオの自社制作作品を増やしつつある。

ヘルス・ケア、企業、実店舗が次の標的

<AIで効率的になる医療サービス>

日本のアマゾンでは、すでにロキソニンやバファリンなどの第1類医薬品を取り扱っているが、本格的なヘルス・ケア提供企業になることを、アマゾンは検討している。処方薬の販売は勿論、医療記録を電子化して、医師だけではなく、患者本人が、いつでも自分の記録を見ることができるようにする。 現在は、患者が、病院にある過去の自分の医療記録を検索することは、事実上不可能なので、このようなサービスは間違いなく「顧客中心」の経営哲学に合っている。ただし、医療記録のデジタル化と保存・検索には、セキュリティの問題を含めて、乗り越えなければならない多くの問題がある。関係者には医師と行政が含まれるので、調整には時間がかかる。

手術用ロボットのダ・ビンチを、遠隔操作する実験が進んでいる。アメリカにいる外科医が、ヨーロッパの病院の患者を手術する。手術用ロボットをAIが操作する未来においては、人間の外科医が必要なくなる。遠隔医療システムもアマゾンの検討課題に入っている。未来の手術用ロボットも視野に入っているかもしれない。

現在、アマゾンが、バフェットの投資会社バークシャー・ハサウェイや、商業・投資銀行のJPモルガン・チェースと一緒に、ヘルス・ケア企業を設立するというニュースが、ヘルス・ケア業界に衝撃を与えている。このヘルス・ケア企業は、3企業の社員だけを対象にするということだが、将来的にはどうなるか分からない。 3社のヘルス・ケア企業が、どのような事業展開をするのかについては、何も示唆されていない。ニューヨーク・タイムズは、極端に非効率的で外部からの統制が効かない、医師、病院、保険会社、製薬企業に攻め込むことを、予想している。社内企業として成功すれば、ヘルス・ケアにかかるコストと時間に苦しんでいる社外の人々へ、サービスを販売する可能性が大きい。

<企業囲い込み戦略>

日本では個人向けのサービスが主体だったアマゾンが、2017年に法人向け通販サイト(アマゾン・ビジネス)を開設した。オフィス用品、工具、自動車部品などの商品の数は、2億点に近い。購入前に、顧客が購入予定の商品の社内承認を受けられたり、月末にまとめて支払いができるなどの、法人に特化したサービスがある。アメリカではすでに100万社以上が利用している。

アマゾンは、このサービスと、クラウドや自社の物流サービスを融合し、複合的なサービスとして提供することを、計画している。このように、種々の異なるサービスを一体化し、顧客を大きく囲い込むのが、アマゾンの基本的な戦略だ。AIの先端企業であるアマゾンが収集した、顧客の膨大なデータを使って、個々の企業に便利なサービスを提供する。複合的なサービス全体として利益が出れば良いので、損益計算において、個々の事業にフリーハンドを与えることができる。特定のサービスで競合他社を蹴落とすために、損失覚悟の安売りを仕掛けることができる。

アマゾンが、法人向けサービスの開始を発表しただけで、アスクルやMonotaROなどのオフィス用品通販企業の株価が、10%前後も下落した。競合する企業の業績がまだ影響を受けていず、勝負はこれからというときに、市場は勝敗を見てしまう。勿論、アマゾンが勝者だ。アマゾン・エフェクトにさらされる企業は、どの企業でも、例外なく大きなプレシャーを経験することになる。

<実店舗進出で相乗効果>

アマゾンは、ネット通販と実店舗との相乗効果で、市場支配率をさらに高めようとしている。実店舗で売られていた書籍を、ネットで販売することから始まったアマゾンだが、実店舗への進出を開始した。2017年に食品スーパーのホールフーズ・マーケットを、137億ドル(約1兆5千億円)で買収。生鮮食品販売のノウハウ獲得だけではなく、生鮮食品のネット宅配拠点として活用することを、考えているようだ。生鮮食品のネット通販には需要があるが、滞りのない商品の確保、きめ細かな物流網の構築、さらに鮮度管理が必要で、進出にはハードルが高い。スーパーなどの生鮮品ネット通販は、伸び悩んでいる。しかし、需要があればリスクをチャンスに変えるアマゾンが、ネット通販の難しい分野に乗り込んだ。

国内上場小売業約260社の時価総額は、約32兆円だが、アマゾン1社の時価総額は、約51兆円に達する(日本経済新聞2017年9月28日)。アメリカにおける上の買収が、日本の大手食品スーパーに危機感をもたらした。アマゾンに買収されると、単なる生鮮品倉庫として使われる可能性があることを、スーパーが指摘している。

アマゾンが、2017年4月に、首都圏で生鮮食品のネット通販を始めると、セブン&アイがアスクルと組んで、同年11月に生鮮食品の宅配を始めた。アマゾンの進出が、他企業にも「顧客中心」へ方向転換させるので、アマゾン・エフェクトを消費者は歓迎できる。

実店舗への進出は、生鮮食品販売のノウハウを得たり、生鮮食品の保管倉庫獲得だけでは終わらない。AIを駆使した無人コンビニ(Amazon Go)の営業が、2018年1月にシアトルで開始された。代金は、アマゾンの口座から支払われるので、アマゾンの会員でなければ、事前の口座登録が必要になる。実店舗は、ネット通販に組み込んだ形での事業展開になる。

アマゾンの専用アプリをインストールしたスマホを、入り口のゲートでセンサーにかざして入店する。店内では誰が何を棚から取ったかを、カメラやセンサーで確認する。この仕組みは、画像認識と機械学習を駆使して構築されているという説明しか、アマゾンはやっていない。企業秘密は、徹底的にブラックボックスに隠される。店にレジはなく、客は待たされることなく店を出ることができる。購入品は、店を出たあとでアプリに表示される。

人は、ほんの少しでも便利になることを常に欲している。レジでの時間を省くことができるだけでも、日常的に買い物をする顧客からは歓迎される。このような店舗は、最低限の要員を残して、レジなどの店員を必要としないので、24時間営業に容易に乗り出せる。また、人件費のコスト・カットにより、価格を下げることができるので、価格面でも、他の実店舗を駆逐する可能性を秘めている。店員の確保が困難な日本への進出が考えられるが、不言実行のアマゾンは、アマゾン・ゴーの日本における今後の展開について、何も公にしていない。

変貌する未来

<強敵になるアリババ>

中国の電子商取引最大手のアリババは、閉じられた中国市場で巨大化している。企業間商取引が主体のアリババだが、個人向けのモールやクラウド・サービス、スマホ決済サービスなどの事業も展開している。アマゾンがホールフーズ・マーケットを買収したあとで、アリババは中国の大型スーパーに出資することを決めた。さらに、アマゾンと同様に、AIの研究開発に巨費を投じている。

北米、ヨーロッパ、日本が、主要な市場になっているアマゾン。中国を主要市場にするアリババが、アジアに力を入れ始めた。アマゾンも、日本以外のアジアに触手を伸ばし始めた。時価総額が、一時アマゾンを超えたことがあるアリババ。アマゾンと真っ向から激突する日が、遠くない将来に現実になると思われる。 巨大市場に立地し、政治体制に守られたアリババには、強みも弱みもある。アマゾンなどのアメリカの最先端企業から、新技術を取り込むことができたので、今までは中国に立地することの強みが目立った。けれども、アメリカは、知的財産の移転に慎重になり始めた。ぬるま湯で育ったアリババが、激しい競争を勝ち抜いてきた百戦錬磨のアマゾンと、同じ市場で戦うときに、今までの強みが弱みに変わる可能性がある。

<未来を明示しないアマゾン>

日本の典型的な大企業は、いくつものグループ内企業を束ねて、川上から川下までの複合業務をこなしてきた。このような縦割りの経営構造は、時代に合わないと批判されるようになってから、久しい。ところが、最先端の企業であるアマゾンが、縦割り組織を踏襲している。

商品を最大限に取り揃え、ネット通販サイトで全ての商品の購入を可能にし、効率化された配送システムを使って、格安な商品を顧客のもとに即刻送り届ける。そのためのハード・デバイス、ECサイト、バック・エンド・システム、流通センターをアマゾン1社で押さえ、途中で商品の流れが滞ることのないように、全体を機動的に動かす。規模の経済だけではなく、縦割りのシステムによって、商品の流れの全過程を通して、収益を上げることができる。 既述のような製造業にまで踏み込めば、縦割りの経営構造の姿が、より明瞭になる。金融業が加わると、ファイナンスという背骨が、経営構造の中心に据えられる。大学卒業後に、ベゾスが最初に就いた職業が、トレーディングやヘッジ・ファンド関連だったことを思い出したい。

アマゾンが、経済のみならず、社会を変革する未来が見えてくる。そこでは、1私企業が、人々の生活のプラットフォームになる。

蒸気機関から始まった現代科学技術は、楽をしたいと思う人間の欲望を満足させる方向で、急速に発展した。飛脚を使わずに、瞬時にメッセージを遠方へ送ることができる、モールスの電信機の発明からインターネットが誕生するまでの、情報伝達高速化の過程は、必然だった。物の輸送手段も、馬から機関車、自動車、飛行機と発展し、間もなく人間の手が関与しないドローンが主役になる時代が、やって来る。

アマゾンは、急速に進歩する技術を一体化し、人々の欲望を満足させる方向で、人類が今までに経験したことがない、効率的なシステムを組み上げた。このシステムは、今のこの瞬間にも急速に進化を続けている。 消費者は、欲しい物をすばやく検索できるだけではない。意識下にあった欲望を充足させる商品が、眼前に提示されるので、潜在購入意欲が顕在購入意欲に変わる。どの商品も、低コストで、自宅に座ったままですぐに受け取れる。1つの企業が、私たちの生活の隅々にまで入り込んで、快適な生活を保障する。人々の原始的な欲望を満足させるアマゾンが、今後も市場支配率を上げるのは確実だが、未来の社会はそれによってどう変わるのだろうか?不言実行のベゾスは、社会の未来像を明確に描いていても、それを公表することはないと思われる。