中国への最後通告「枠組みの草案」

2018年5月3、4日に北京で開催された第1回米中通商協議は、覇権戦争を開始するアメリカの決意を中国にぶつける場だった。アメリカは、中国が弱体化するまで攻撃を続ける意志を、この草案で示唆した。エッセイ59で紹介した「枠組みの草案」に書かれているアメリカの要求は、以下の通りだ。

-

「枠組みの草案」要旨

- 2018年6月からの1年間で、対米貿易黒字を1000億ドル削減すること。次の1年でさらに同額を削減すること。

- 政府補助金を即刻廃止すること。

- 中国進出企業への技術移転の要求を廃止すること。

- アメリカの知的財産と技術の搾取を停止すること。

- 米輸出管理規制を順守すること。

- 中国に対するアメリカの投資制限に反対しないこと。

- 中国へ進出する外国資本や企業の持ち株への制限を撤廃すること。

- 関税をアメリカと同等かそれ以下にすること。

- アメリカの処置に対していかなる報復も対抗処置も取らないこと。

- アメリカの要求に対する成果について四半期ごとに検証すること。

かつて植民地だった中国に、再び植民地になることを求めるような、侮蔑的な内容が含まれている。特に居丈高な項目は、①黒字削減のロードマップを含めた一方的な要求、②アメリカが、貿易摩擦で困っている農家に補助金を出しているにもかかわず、中国にはそれを認めないこと、③アメリカは内政干渉的な要求を出しておきながら、中国の干渉を拒否していること、④中国にアメリカの法に従うことを要求しながら、アメリカの要求が無法でも反対させないこと、などだ。アメリカは、中国が受け入れられない内容であることを承知の上で、「枠組みの草案」を提示。アメリカの意図は、米中協議で歩み寄ることではなく、中国の違法な行為を白日の下にさらすと同時に、中国には改善の意図がない、と結論するところにあった。それによって、アメリカの全面攻撃が正当化されることになる。

この草案の内容をハッタリと判断した西側のメディアがかなりあったことは、驚くに値しない。習を含めた中国政府関係者の多くも、ハッタリ満載の草案と判断したはずだ。ハッタリであろうと何であろうと、アメリカ以外の国が中国にこのような要求をすれば、10倍返しを受けてしまう。ところが、「枠組みの草案」に対する中国の反応は、とても抑制的だった。不意を突かれた中国には、アメリカの要求を無視する選択肢しかなかったと思われる。

1回目からわずか2週間後に開催された、5月の第2回通商協議では、アメリカの要求に変化が見られた。総論的な「枠組みの草案」よりも、技術や知財に標的を絞り込んだ各論へ踏み込んだ。第2回米中通商協議でアメリカが要求したのは、対米貿易黒字の削減、知的財産権の保護、技術移転強要の禁止、「中国製造2025」の抜本的な見直し、米輸出管理規制の順守、政府補助金の禁止などだ。中国側の回答は、輸入を拡大するが数値目標は示さない、特許法を見直して知財保護を強化、「中国製造2025」の見直しには応じない、などだった。

6月に第3回、8月に第4回米中通商協議が開催されたが、消化試合の域を出なかった。中国がLNGなどの長期購入を提示し、アメリカは、人民元安で追加関税の衝撃を和らげる、中国の意図を断つ方針を明確にした。第4回までで何の結論も出せず、第5回協議の開催についての同意はなかった。

アメリカの本気度を信じた中国

2018年6月に、アメリカが矢継ぎ早に行動を起こした。

「国家防衛認可法」が成立し、7160億ドルもの巨額な軍事予算が成立した。「対米外国投資委員会」が、アリババの送金サービス大手買収を阻止し、中国系ファンドの半導体メーカー買収も差し止めた。

ナバロが遠慮のない激しい声明を出した。「少しだけ買い物をして、これからも知財やハイテクを盗めると思ったら大間違いだ。中国が盗みに成功すれば、経済に未来はなく、国家安全保障が危機になる」。国防総省がナバロの意見に完全に同意した。ナバロは、知財侵害報告書で、「企業内スパイ、サイバー攻撃、外資規制などの様々な手口で、中国は知財や技術を搾取している。データの中国国内保存を義務づけ、技術移転の仕組みを確立した。アメリカの大学や研究所にいる中国人を操って、軍事・技術情報を搾取している」、とアメリカに住んでいる中国人が、理不尽に攻撃されかねないようなことまで述べた。国務長官も、「中国の経済開放アピールはジョークだ」、とナバロに負けない激しい言葉を吐いた。FBIも、「中国がネットでトリックを使った人材獲得戦を展開している。標的は高度技術専門家。前代未聞の規模の産業スパイ活動だ」、と述べた。経済諮問委員会委員長が、「経済に勢いのある今が、中国に圧力をかける絶好のタイミングだ」、と本音を言ってしまった。

今まで、違法行為を含めたあらゆる手段を使って、アメリカなどの先進国から技術や知財を入手してきた中国。日本のコピーの新幹線も、いつの間にか、中国が独自に開発した新幹線ということになってしまった。

米政府の具体的な行動と強硬な発言が立て続けに出て、6月までには中国はさすがに覚醒した。「中国の夢」が声高に叫ばれなくなったのと同時に、公の場への習の出現頻度が減った。

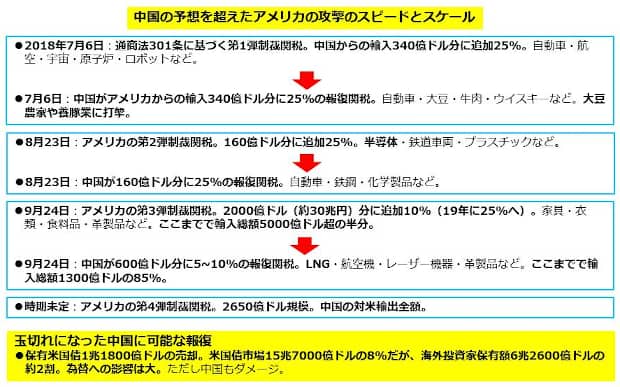

第1弾制裁関税の予告をハッタリと思いたかった中国だが、340億ドル分の輸入への25%の追加関税が、2018年7月に発動された。アメリカの行動の速さが中国の予想を超えていたので、中国政府は固まってしまった。中国政府と同じようにハッタリと思っていた西側の識者によると、「どこかで矛を収めるという期待が裏切られた。トランプのレトリックはハッタリではなかった」。学識者の論文で、「共産党が、アメリカの反中感情の根深さを過小評価していた。貿易依存の中国経済が攻撃に耐えられるのか、疑問だ」、と突然に悲観論が述べられた。

それからのアメリカの攻撃のスピードとスケールは、さらに予想を超えたものになった。2018年8月に、中国からの輸入160億ドル分に、25%の第2弾制裁関税が発動された。半導体関連、鉄道車両、プラスチックなどが含まれた。9月に、第3弾制裁関税。2000億ドル分に、関税が10%(19年に25%へ)追加された。家具、衣類、食料品、革製品などの生活必需品が含まれた。ここまでで、輸入総額5000億ドル超の半分になった。中国がアメリカの要求を受け入れず、報復に出れば、残りの2650億ドル分にも制裁関税をかける、とトランプが明言した。中国の対米輸出全額に追加関税をかけることになる。一方、中国の第3弾までの報復関税は、アメリカの対中輸出の85%をカバーし、残りは195億ドルしかない。玉切れだ。

中国が報復する方法には、日本や韓国に対して行ったような、陰に陽に仕掛ける多様な攻撃がある。また、保有米国債1兆1800億ドルの売却も考慮の対象になる。しかし、全てを売り切っても、米国債市場15兆7000億ドルの8%にしかならない。海外投資家保有額6兆2600億ドルの約2割なので、為替に影響を与えることはできる。ところが、米国債を放棄することは中国にもダメージを与えるばかりか、米国債には世界で大きな需要があるので、アメリカに痛みを与えるのは難しい。

全面的な覇権戦争へエスカレートしたアメリカ

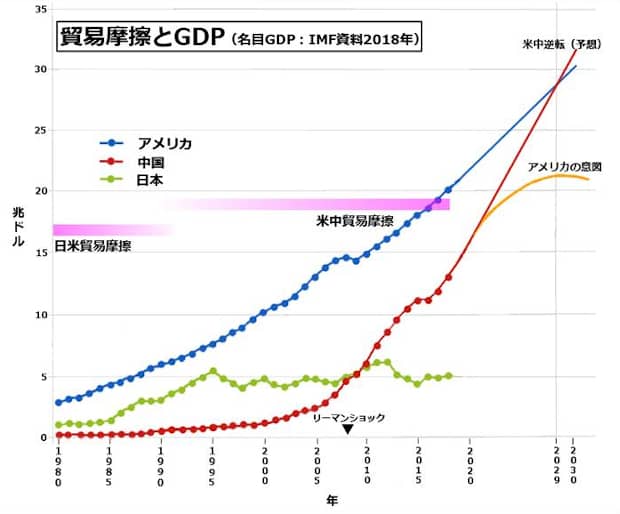

日本つぶしで活躍したライトハイザーの頭の中に、上の図で示したサクセス・ストーリーがあると思われる。日本のGDPが天井を打ったのは、日米貿易摩擦で日本の敗戦が明確になってから、5年ほど経ってからだった。外交的な決着が経済に影響を与えるまでに、それくらいのタイムラグがある。日本のGDPが下げ止まってからは、5兆ドル前後を行ったり来たりしていて、長期停滞が明らかだ。

日本からアメリカへ輸出される製品が急減しても、アメリカのGDPに影響を与えなかったことに注意が必要だ。米経済の耐久性に、ライトハイザーは自信を持っているに違いない。中国たたきが世界のサプライ・チェーンを混乱させ、米経済にもダメージを与えるという多くの論者の意見に耳を貸さない理由は、こんなところにありそうだ。

リーマン・ショック後に急伸した中国のGDPは、今のままならば、2029年にアメリカを追い越すと予想されている。この図を見ると、高齢化が始まった中国のGDPの伸びが、このまま11年も続くとは信じがたい。債務などの種々の問題も考慮すると、中国のバブルは2017年から18年前半にかけて天井を打った可能性が高い。さらに米中貿易戦争が、中国経済に負の影響を与え始めた。今後の中国のGDPは、オレンジ色で示した線のように、いったん天井を打ってから下降し始めると思われる。中国は、日本の経験を繰り返す可能性が大きい。ライトハイザーではなくても、そんな未来を予想できる。ただし、日米の間に軍事紛争はなかったが、米中の間には、地政学的な覇権獲得を含めた軍事対決がある。中国の経験は、日本よりも厳しくなるもしれない。

「枠組みの草案」による最後通告までに、1年以上に渡ってアメリカは準備を進めた。その端緒は、2017年1月のトランプの大統領就任時に、ナバロが新設の国家通商会議(NTC)代表に就いたところにある。ナバロの理念に裏打ちされた国家通商会議は、貿易や産業を国防とリンクさせたり、貿易協定で2国間協定を推進するなど、トランプ政権の対外政策の支柱になっている。国家安全保障会議(NSC)は、国家安全保障と外交政策に関する最高意志決定機関だ。両機関は一緒になって外交戦略を展開している。

5月にライトハイザーが米国通商代表(USTR)代表に就くなどして、2017年前半は、トランプ政権の組織固めと貿易や外交の戦略・戦術策定に費やされた。その間も、強い危機感を抱いていた国防総省は、2月に南シナ海で「航行の自由作戦」を実施した。中国が領海と宣言している海域における、原子力空母艦隊による大規模な軍事演習だった。この作戦に日本やイギリスが加わるようになった。5月に、国防総省は、今まで招待していた環太平洋合同演習(リムパック)への中国の招待を取り消した。中国が猛反発。

2017年12月に策定された「国家安全保障戦略」で、中国とロシアを「修正主義国家」と規定し、アメリカからの覇権奪取を狙う敵と明確に位置づけた。2018年1月に、「国家防衛戦略」で具体的な防衛戦略・戦術を提示した。それでもまだ、中国は夢から覚め切れなかった。3月に、日本つぶしで絶大な効果を発揮した、通商法301条が中国に対して再発動された。国家通商会議が、中国の不法技術移転要求と知財侵害に関する、調査結果を報告した。

4月に、イランや北朝鮮への不法輸出を理由に、中国の通信機器製造大手ZTEに制裁を下した。アメリカの企業に、チップセットなどの機器販売を7年間禁止することを、商務省が決定した。この効果は絶大だった。部品供給を停止されたZTEは機器製造をできなくなり、突然に破綻状態になった。ZTEは中国政府に近い企業で、あわてた習が何度もトランプに電話をかけ、救済を依頼した。緒戦のこの大勝利は、アメリカ側にとって予想以上だった。米政府関係者が、中国への最も効果的な戦術に関するヒントを得たことは、間違いない。

トランプが「親友習」の願いを聞いて、ZTE制裁の解除を商務省に命じたこともあり、中国の余裕が失われることはなかった。トランプ政権の強がりは11月の中間選挙向けで、中間選挙後は元通りになる、という評論が幅をきかせていたことも、中国に安心感を与えたはずだ。

その後のアメリカの行動のスケールとスピードは、中国の予想をはるかに超えていたことを、すでに書いた。アメリカは、全面的な覇権戦争への臨戦態勢を整えてしまった。

軍事対決もいとわないアメリカ

「一帯一路」が提言された2013年に、最初の人工島が南シナ海に建設された。7つの岩礁のその後の埋め立ての速さが、世界の度肝を抜いた。意思決定が速く、大量の労働力が投入されるなどして、独裁政権の面目躍如だった。アメリカや周辺諸国は反対し、国際司法裁判所が、中国の行為を違法と判定した。そのような「雑音」の全てを完全に無視して、中国は人工島を次々に軍事要塞化した。2015年までに、3000m級滑走路、ヘリポート、レーダー塔などが完成した。2016年までに、全島において、高射砲やミサイル防空システムの配備が完了。同年に、中国が領海の外縁と主張する南シナ海を囲む九段線に沿って、爆撃機が長距離飛行を実施した。また、太平洋経由で空母打撃軍が南シナ海へ派遣された。

危機感を持った米国防総省が、2015年に「航行の自由作戦」を開始し、イージス駆逐艦を中国が主張する領海内で航行させた。その後、太平洋艦隊の空母打撃軍が周囲に展開した。グァムのB-52爆撃機編隊が、中国が自国と主張する空域を飛行した。「航行の自由作戦」は継続していて、戦闘機や戦艦のニアミスなどが発生した。2017年には、原子力空母艦隊が演習を実施。

アメリカは、2018年6月に、軍事予算を増額させるための「国家防衛認可法」を成立させ、国防予算を7160億ドル(約81兆円)に急増させた。前年の国防予算が6098億ドルだったので、増額は実に約12兆円に達した。日本の防衛予算は5兆円なので、2年分以上の増額だ。ちなみに中国の2017年の国防予算は、推定で約26兆円だった。アメリカが対策を取ったのは、予算だけではない。台湾へ新兵器の売却を開始し、軍事連携を強化している。シンガポールとは共同軍事演習を始めた。

米政府は臨戦態勢を多方面へ広げた。2018年8月に、中国の宇宙・軍事関連企業44社への輸出規制を発動した。10月に、国防総省が、「中国が防衛産業の重大なリスクになっている」、との長文の報告書を作成した。中国製電子回路の内部に、情報窃取のためのスパイや、機能を突然に停止させるプログラムが埋め込まれている、と指摘した。正副大統領の声明によると、中国は、アメリカの政治、経済、外交、軍事へ未曽有のサイバー攻撃を開始し、米中対決が全く新しいステージに入った。政府当局者も、モノの関税のかけあいで玉切れになった中国が、サイバー攻撃を含む全面的かつ多面的な攻撃を仕掛け始めた、と判断している。このような攻撃に対して、アメリカはサイバー空間で大規模な報復を行うという。

アメリカには日本、韓国、オーストラリアなどの軍事同盟国があるが、中国は孤立している。無作法な拡張主義を実行している中国には、他にも反感を持つ国が多い。中国の国際的な立場は脆弱だ。

米中ばかりか世界に破壊の影響が及ぶ、核ミサイルの打ち合いにならない限り、熱い軍事対決はアメリカに圧倒的に有利だ。南シナ海、台湾、尖閣諸島での局地戦は、近くの中国沿岸部にまで被害が及ぶ可能性がある。けれども、戦場から遠く離れた米本土は安泰だ。軍事力に圧倒的な差がある現在、中国よりもアメリカのほうが、熱い戦争を回避するためのバリアは低い。すなわち、軍事対決に先に手を出す国は、中国ではなくアメリカになる可能性が高い。

2018年10月に、ペンス副大統領が演説を行った。「アメリカは中国の経済発展を助けてきたが、中国はアメリカを裏切った。あらゆる手段を使って経済的な攻勢をかけ、軍事力を強化し、アメリカから覇権を奪おうとしている。一方で、国内では深刻な人権侵害を行っている。アメリカは史上最強の米軍をさらに強くして、中国と対決する」。副大統領によるこのまれな演説は、事実上の宣戦布告だ。

対米で腰が引けている中国

中国政府は、アメリカ以外の国に対しては、神経質なほど細かいことにまで反応し、恫喝し、報復する。アメリカがやっているようなことを他国が中国にやれば、中国はすさまじい報復をするはずだ。ところが今の中国は、借りてきたネコのようにおとなしい。まるで、トラの尾をうっかり踏んでしまった小さなネコだ。中国がおとなしい理由は、誰にでもすぐに分かる。

軍事的対決で中国が勝利できないのは勿論だが、経済戦争でも中国のほうが受ける打撃が大きい。中国の社会と経済には深刻な問題が存在する。社会福祉が充実する前に高齢化開始、極貧人口が大きい状態での貧富の格差拡大、いつ破裂してもおかしくない膨大な地方債務、強権でやっと抑えている民族紛争など、解決困難な問題がいくつも横たわっている。抑圧でしか国内を静穏に保てないために、中国政府は、街の隅々ばかりかネットの隅々にまで監視網を張り巡らし、不満分子の監視と摘発を行っている。この静穏はとても脆弱だ。

-

対決するには国力で不利な中国

- 米GDPは19兆ドル、中国はその6割の12兆ドル(2017年IMF)。今までに積み上がった分も含めれば、国力に圧倒的な差。

- 過去の景気刺激策により地方政府債務が膨大。現在の不動産バブルがさらに債務増加に拍車。

- 米債務残高はGDP比で約105%(推計)、中国は343%(2017年中国メディア報道)。財政破綻の可能性は中国のほうが大きい。

- 世界には米国債を購入したい国は数多くあるが、中国国債には人気がない。ドルの需要も旺盛だが元の需要は少ない。財政破綻への耐性は、アメリカのほうがずっと大きい。

- 中国では一人っ子政策によって高齢化が開始された。若年労働力人口が減少。アメリカにはまだ移民の流入があり、生産年令人口の減少は始まっていない。

- アメリカは、5100億ドル(モノ)の中国からの輸入に追加関税が可能。アメリカの対中輸出は1300億ドルに過ぎない。

- 米国防予算は7160億ドル(約81兆円)、中国は公表値でその23%の約18兆円(2018年)。過去の分も含めればその差は圧倒的になる。

- 軍事技術のレベルと過去からの技術蓄積、および軍隊の実戦経験で中国が圧倒的に不利。

以前の予測とは全く違った展開になった米中対決を前にして、習は韜光養晦(とうこうようかい)に戻った。2018年4月のボアオ・アジアフォーラム(ダボス世界経済人会議のコピー)で習が基調演説をし、大幅な輸入増大、海外資本に金融保険開放、知財を守るための法の改訂、盗用に対する厳しい罰則、中国進出企業の技術公開義務の撤廃などを、約束した。アメリカの要求の多くを受け入れた内容だが、ロードマップが示されていない。そればかりか、「中国製造2025」の見直し要求に象徴される、中国の国体の根本的な改革への回答は何もない。

対米対決に逃げ腰になっている中国。2018年7月以降に、習が貿易戦争の表に立つことを控えているだけではない。中国当局の対米批判が封印され、トランプ批判も禁止された。相手を威嚇する共産党のプロパガンダや、中国の優位性誇示、それにネットでの勝ち誇った態度と愛国主義の発露も、禁止になった。技術覇権獲得のロードマップを述べている、「中国製造2025」の報道も今では控えめだ。米製品のボイコットは不可になったが、GMの販売が大幅減になるなど、中国による報復関税の影響は出ている。

アメリカによる第2弾制裁関税発動のあとで、中国は、アメリカが開始した貿易戦争をWTOに提訴した。中国自身がWTOのいろいろなルールを無視しているので、WTO提訴には迫力がない。ロシアとの軍事演習や日本との経済協力推進など、中国は、日本やロシアへラブコールを送り始めた。日本がアメリカと同盟関係にあることと、米中覇権戦争が長期に渡ることを考慮した、長期戦略が日本には必要だ。

中国が最も恐れるのは、神格化された習が、貿易戦争の不手際の責任を問われることだ。共産党独裁の国において、絶対的な権力を握った習が失脚すれば、その後の政治、経済、社会の混乱が大きくなることは、容易に予想できる。

中国が内包する危機の種

中央集権国家には、政府の号令一下、国富を特定の経済領域へ迅速に投入できるなどの、正の側面がある。しかし、政府批判は正しくても退けられ、政府方針が間違っていても復原力が働かない。横波次第では転覆する危険性が増す。

-

中国式国家資本主義の負の側面

- 共産党が全てを主導。地方党官僚は、出世のための数値目標達成しか考えない。採算は2の次。「中国製造2025」が掲げた数値は「必達目標」。

- 政府の巨額補助金、金融支援、政府調達優遇策。半導体産業支援基金は1500億ドル(約16兆5000億円)に達する。過剰生産になる可能性が大(例:鉄鋼)。

- 国営企業改革では、不採算国営企業を他の国営企業に吸収させている。非効率的な国営企業が巨大化している。

上の構図が現実になった典型的な事例を、リーマン・ショック後の4兆元(約60兆円)景気刺激対策に見ることができる。中国の迅速な行動が、世界景気が奈落の底に落ちるのを防ぐ役割を果たしたが、その後遺症が現在でも続いている。

-

4兆元対策の後遺症(CNBC2018年9月13日、ロイター9月21日)

- 4兆元の70%を地方政府、国有銀行、企業などが借り入れた。地方政府は、不動産や不明朗事業へ競争で投資し、莫大な負債を積み上げた。

- 金融機関債務はGDPの100%以上増加。企業債務はGDPの170%。家計債務は2倍以上増加。近年の中国投資の4割は回収不能との予測。高齢化社会の始まりが、債務返済などで困難に拍車をかける。

- 2016年の銀行貸し付け残高は約2兆ドル。債務合計はGDPの250~300%(3700兆円前後)。借金に支えられた成長は持続不可能とIMFが強く警告。

- インフラへ過剰投資。アメリカ、日本、ドイツなどのインフラ投資はGDPの20~25%。中国は44%。インフラ投資は製造業への投資ではなく、リターンの面から効率が悪い。

- 債務が膨大なので、景気刺激策としての歳出増が困難。債務削減に取り組み始めた政府が、貿易戦争の進展と共にインフラ投資を再開。債務拡大の恐れ。

上の危機は中国が自ら誘導したものだが、貿易戦争という、直接的にはアメリカという外部要因による危機が大きい。しかし、この危機への対応が、さらなる危機を生み出す可能性があり、問題解決は容易ではない。

-

制裁追加関税の影響と対策

- IMFの分析では、中国とアメリカの成長率が、貿易戦争によって2019年に最大で1%押し下げられる。中国の成長率が5%台に失速すると、企業倒産が増え人民元が動揺。

- アメリカも同年後半から景気悪化の恐れ。貿易停滞、企業収益悪化、金融市場混乱をIMFが予測。最強の経済大国の混乱が、中国を含む世界へ波及。

- 人民銀行が、預金準備率の引き下げなどで、金融機関の融資拡大を図っている。中小企業まで含めた国策的な融資拡大で、不良債権がさらに増加する可能性。

- 中国政府は、元安誘導で追加関税の打撃緩和を目論むが、元安によって資金が海外へ流出する恐れ。

習政権の反腐敗運動には、政敵を除去する権力闘争の側面が強くある。国民レベルでは、メディアやネットの規制と検閲による完全な言論統制が、敷かれている。至る所に存在する、世界一高性能な監視カメラによって、国民の一人ひとりの行動が把握される。習が、永世国家主席になる布石を憲法改正で打ったので、独裁政権への権力集中と権力の安定化が、進んだように見える。けれども、独裁体制は見かけよりもはるかに脆弱だ。その脆弱さを知っているために、習は、自分への権力集中を進め、国民監視を強化したと思われる。

独裁者が強権を発動している国では、独裁者が弱くなれば、体制による締め付けが崩れる。それまでは表に出なかった批判が出てくるのは、自然の成り行きだ。米政府の攻撃が激しさを増し、中国政府が立ち往生している。沈黙させられていた国民の中に、控えめな意思表示をするチャンスが到来したことを、感じる人たちがいる。また、習と対立する政治家の中から、つまずいた習政権を批判する人たちが現れた。

-

表に出てきた習体制批判(日経新聞2018年7月24日、 Voice2018年10月号)

- 習の顔を描いた看板に墨をかける映像を、女性がネット配信。女性は拘束。華国鋒元主席が、自分への個人崇拝が誤りだったと認める記事。記事の削除。清華大学教授が、国家主席の任期撤廃や個人崇拝を批判する論文。

- 山東大学の元教授(80才代)が、アメリカVOAの電話インタビュー中に自宅で逮捕された。元教授は、アフリカでのバラマキ外交に批判的で公開書簡を発表した。困窮者が多い中国が、こんな形で浪費するのは社会にとって無益、と主張。

- 共産党内に亀裂。国力に対する誇大な見方をした学者や、「中国の夢」を構想した学者を、共産党の宣伝担当者が批判。自信過剰で高姿勢な民族主義が、アメリカを硬化させたとの批判や、アメリカとの確執で、未来に暗雲が立ち込めたとの意見が、共産党の内部から出ている。

- 江沢民ら長老が、外交・経済政策の見直しを求める長文の意見書提出の噂。北戴河(ほくたいが)会議で、習指導部の強引な対外拡張路線や、習の個人業績への過度な宣伝を、長老が批判。党内抗争激化の傾向。

- 経済学者や知識人の中からも、習政権の強硬な政策が間違っていたとの批判。これらの知識人は、年初には、国内問題で弱いトランプへの反撃は可能と考えていた。見方が変わったのは5月以降。中国が、アメリカの「前例のない敵」になったことを理解。

発展途上国にとって独裁が有効なことがある(開発独裁)。中国の場合、膨大な労働力が低賃金で働く、システムの維持に有効だった。先進国として成功するには、多様な世界と、時々刻々変化する時代状況に順応できる、柔軟性が必要になる。アメリカを成功させているのは、国民の多様性が生み出すこの柔軟性だ。多様性の混沌の中から、次の時代をリードする技術や企業が誕生する。国民の思考を一方向へ向けさせる独裁国で、多様性は生まれない。

共産党独裁の中国では、政治と経済が一体化しているので、経済の一部でも打撃を受ければ、その影響が政治的に広がる範囲の事前予測が困難。逆に、政治への打撃が経済への打撃に直結する。アメリカの攻撃が全面的になれば、中国経済が危機にひんする可能性が出てくる。これは、共産党政権の崩壊につながりかねない。抑圧されていた内部矛盾が噴出して、極度の混乱に陥ってもおかしくはない。

2018年9月に、ネット通販最大手アリババの創業者マーが、2019年9月に退任することを電撃的に表明した。退任後は教育事業に専念するとの説明だった。中国のネット通販が飽和状態な上に、中国政府が大企業を警戒し、より厳しい規制の網をかける予定だ。それならば海外展開に活路を求めればいい。しかし、貿易戦争が、アメリカの技術獲得を困難にしているだけではない。アリババの海外展開も困難にしている。マーは、トランプに約束したアメリカでの100万人雇用計画を破棄。貿易戦争が今後20年間続くと予想するマーは、将来に暗雲を見たと思われる。自分に傷がつかないうちに辞めることを決断した。

顕在化した中国の危機

中国経済の全体に占める対米輸出の割合は小さいので、貿易戦争の経済的な影響は無視できるという論調があった。そのような論者は、リーマン・ショックを忘れている。1私企業の破綻が、世界の金融と経済に大打撃を与える引き金になった。経済は複雑にからみあっている。打撃がどこまで広がるのかを、あらかじめ予測することは難しい。

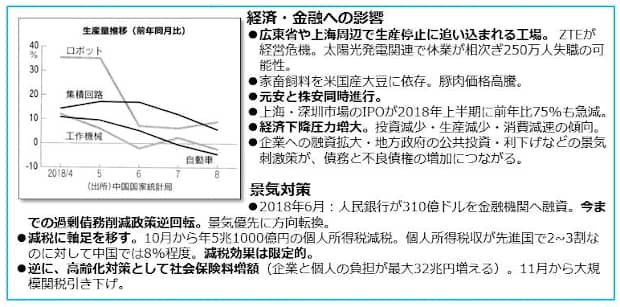

モノ以外の交易から多くの利益を得ているアメリカとは異なり、モノの輸出に大きく依存している中国で、アメリカの制裁による負の影響が明確になり始めた。違法に製品を輸出したZTEは、米企業からのコンピューター・チップスの供給を停止され、即座に経営危機に陥った。追加関税で、太陽光発電機器のアメリカへの輸出が打撃を受けるので、関連企業で休業が相次いでいる。250万人の雇用に影響するとの試算がある。ハイテク企業が集結する広東省や上海周辺で、生産停止に追い込まれる工場が出始めた。対米輸出に頼る企業が、工場を中国外へ移している。家畜飼料を米国産大豆に依存しているために、回りまわって豚肉価格が高騰し、庶民の台所を直撃している。

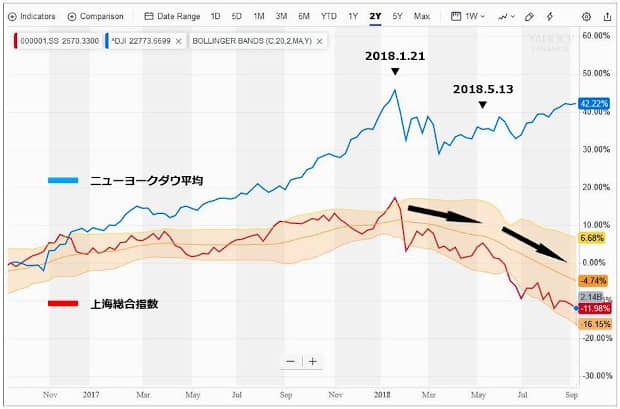

経済不安が通貨と株式を直撃し、元安と株安が同時進行している。投資家は今後の景気動向にとても敏感だ。甘い夢を持っていない。2017年末からのアメリカの臨戦態勢の構築を、敏感に受け止めた。上の図で、上海の株価指数が、2018年初めから下落し始めた。5月に第1回米中通商協議が開催されると、その指数の下落に加速がついた。投資家がアメリカの優位性を信じていることは、1~2月の信用不安による下落を除いて、今年に入ってから、ニューヨークの株価指数が、上昇するトレンドを示していることから分かる。

上海・深圳市場でのIPOは、2018年上半期に前年比で75%も急減した。経済の下降圧力の増大、投資の減少、消費減速の傾向などが中国に出てきた。景気刺激策として、2018年6月に、人民銀行が310億ドルを金融機関へ融資した。今までの過剰債務削減政策を逆転させ、景気優先に方向転換したのだ。これには副作用が大きい。

中国はアメリカに勝てない

米中覇権戦争で中国に勝ち目がないことを、ここまで見てきた。中国が勝てない理由を最後にまとめる。

-

中国が敗者になる米中対決

- ソ連が初めて人工衛星を打ち上げた。しかし、アメリカに追いつかれ追い抜かれた。

- ソ連は、覇権拡大のための軍拡と援助で消耗。中国は「一帯一路」でリターン無視のバラマキ。アメリカに対抗できる軍事力を持つには、アメリカを超える額の国富を軍備に注ぐ必要がある。それをやれば中国は間違いなく疲弊する。

- 軍事対決をすれば、戦場の地政、軍事技術、軍備量、戦闘経験、同盟関係などで、アメリカが圧倒的に有利。

- 中央集権国家では、政府が決めた分野へリソースを集中的に投入できる。進歩は急だが方向転換が困難。質より量の計画経済になる。

- 監視カメラによる画像認識は、国民総監視の強権的な政府目標に沿って、中国で進歩。高度になればなるほど、多様な思考がつぶされる。

- 未来は規制満載の政府計画からは始まらない。萌芽は混沌の中から誕生する。多様性のある米社会の強み。中国の先端企業はアメリカ・モデルを取り込んで発展。

- 陰に陽に政府が企業をバックアップする中国。国内外で、競合企業や規制当局との峻烈な戦いを生き抜いた、米企業に勝つのは困難。中国企業の情報は当局へ筒抜けなので、海外のユーザーが警戒。海外展開は困難。

- 巨大な国内市場だけに頼るのはマイナス(例:日本製品のガラパゴス化)。

- アリババ創業者のマーが突然に引退表明。貿易戦争は20年続くと予想。中国の未来に暗雲を見た可能性。

追記:中国主要企業の株価急落

アメリカの中間選挙が11月6日に実施された。選挙結果が判明した11月8日までの1年間における、中国企業の株価の動きを上図(YAHOO! FINANCE)に示した。

アリババは中国のEコマース企業で、アマゾンと並んで世界のトップ企業に入る。「独身の日」のセールで1日に約3兆円も売り上げた、などという派手なニュースが報道される。中国の小売全体を、アリババのプラットフォームで行わせることが、目標と言われる。創業者マーの突然の引退表明を上に書いた。テンセントは、売上高では世界最大のゲーム会社。SNSなどのユーザー基盤が巨大だ。JD.comは、中国国内の通販で半分のシェアを確保。上で触れたZTEは、通信機器の開発と生産を行っている。スマホ販売が、アメリカで4位だった(2016年)。

IT関連企業としてトップクラスのこれらの企業は、アメリカのナスダックに上場されている。上図の株価はナスダックでの株価だ。アマゾンもナスダックに上場されている。

図14では上海の株価指数を示した。上海では個人投資家が多いが、ナスダックでは機関投資家の影響力が強い。投資家の未来予測は、ジャーナリストや政治家、外交官よりも現実的で、中国市場だけではなく、アメリカの市場でも、中国のトップ企業に厳しい評価が下されている。

アメリカの制裁によって事業が一時的に停止したZTEの株価は、1年間で47%も下落した。中国最強のアリババの下落は20%だったが、テンセントは26%、JD.comは43%の株価下落になった。これらの中国企業とは対照的に、アマゾンの株価が1年間に55%も上昇した。

国外への進出が容易ではない中国企業にとって、国内が飽和状態になれば、事業拡大に暗雲がたちこめる。覇権戦争の経済への影響が強く出る今後は、国による株価の2極化が、さらに進むと思われる。